- 不動産投資を始めたいけど、そもそもの仕組みやどんな手法があるのかわからない

- ネットで「やめとけ」という記事を見たけど本当のことが知りたい

- メリットとデメリットを知って、自分にできるかどうか判断したい

投資を始めようと不動産投資を検討していて、このような悩みにぶつかっていませんか?

不動産投資は大きな金額を動かすイメージがあって不安になりますよね。さらに専門用語がたくさん出てくるので、始めるハードルが高くてなかなか一歩が踏み出せません。

この記事では、不動産投資に抱く漠然とした不安が解消できるよう、経験を踏まえたメリットとデメリットをお伝えします。

読み終えたときに「気をつけるポイントがわかったからすぐに始めよう」、「自分には向いてなさそうだから別の投資法を探そう」と判断できるようになります。

私は、2年前に副業で不動産投資を始めて失敗し、約100万円の損失を出しました。現在はまた物件を探しながら再開できるよう準備しています。

ゼロから始める初心者の方が同じ失敗をしなくて済むよう、実践してきたことを踏まえてお伝えしますのでぜひ参考にしてください。

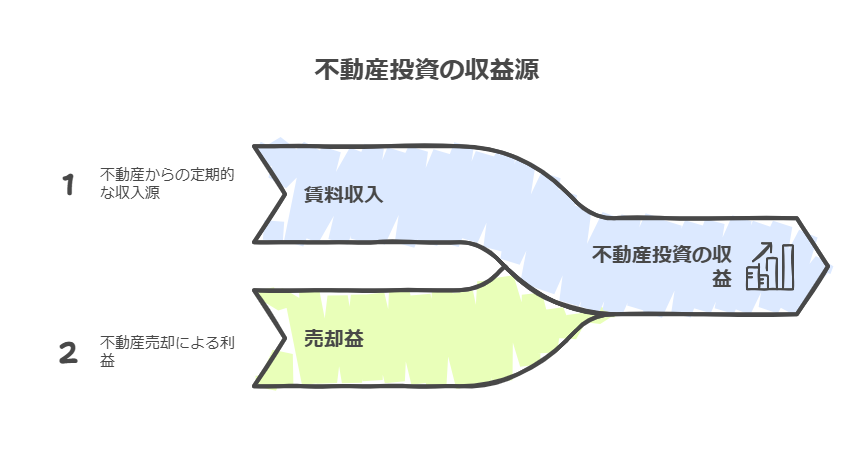

不動産投資の収入は賃料収入と売却益に分かれる

不動産投資の収入は「賃料収入(インカムゲイン)」と「売却益(キャピタルゲイン)」の2種類です。詳しくは下記でご紹介しますが、どちらかだけでなくトータルで考えながら計画を立てる必要があります。

同じ投資といっても株などの金融商品とは全く別物ですので、その違いについても解説します。

賃料収入(インカムゲイン)

賃料収入(インカムゲイン)とは、不動産(土地や建物)を貸出して毎月得られる収入です。インカムゲインという言葉は投資用語で、株の配当でも一般的に使われます。

インカムゲインを考えるときには「利回り」の計算が必要です。詳しくは後述(利回り相場)しますが、ここでは、【年間の賃料÷不動産購入にかかったすべての費用】が利回りだと覚えてください。

利回りを計算すれば、何年で投資額が回収できるかがわかります。

家賃5万円×12ヶ月=60万円(A)

購入費用などの合計=600万円(B)

(A)÷(B)×100=利回り10% → 10年間で費用が回収できる。

売却益(キャピタルゲイン )

売却益(キャピタルゲイン)とは、不動産を買ったときより売れたときの方が高い場合に得られる収入です。インカムゲインと同じく投資で一般的に使われます。

注意したいのは、不動産投資が成功かどうかはキャピタルゲインに大きく左右されるということです。

例えば次のような場合、いくら家賃が定期的に入ってきても、最後に売る金額が安ければ全体の収益はマイナスになってしまいます。

インカムゲイン:年間60万円×5年=300万円

キャピタルゲイン:購入費1000万円-売却費600万円=差額-400万円

全体の収益:300万円-400万円=-100万円の損失

株などの金融商品との投資の流れの違い

他の金融商品との投資の流れの違いを下表にまとめました。

主な内容に絞っていますが、不動産投資は「投資」というより「実務を伴う事業」だということがわかります。これを理解しておくと自分に向いているのか判断しやすくなります。

| 投資の流れ | 不動産投資 | 株・債権投資 |

| 収益性 | ・ローンの場合、少ない資金で高額の物件を購入できるので、大きな収入を得られる可能性がある ・収入をコントロールできる裁量が多く、収入が安定している | ・基本的に手持ちの資金の範囲で運用するため、少額の投資額だと収入は限られる ・社会情勢や投資先の経営状況で大きな上がり下がりがある |

| 選定(仕入れ) | ・ネットや販売広告で気になった物件を現地まで見に行って何度も確認する ・売り主と価格の交渉をして、場合によっては銀行にローンの相談をする | ・ネットや情報誌で会社等の情報分析を繰り返す ・経済状況などから投資のタイミングや将来を予測して判断する |

| 購入 | ・売り主、仲介業者、銀行などとの条件が整えば契約書を交わす ・実際に立会って金額を支払い、不動産の登記を行う ・契約しても購入できるとは限らない(トラブルが起きて契約解除もあり得る) | ・主にネットから商品を注文する ・希望すれば買えないということは基本的に無い |

| 維持管理(メンテナンス) | ・設備の故障、雨漏りなどで突発的な修繕が必要 ・借りている人からのクレームや要望に答える ・借りている人が退去するたびに原状回復が必要 | ・定期的に値動きをチェック ・経済状況や会社の状況を見ながら売るか追加で買うかを判断する ・長期的な投資なら、数ヶ月~数年放置していても問題ない |

| 売却 | ・周辺の相場から売りたい金額を決めて、不動産仲介業者へ売却を依頼する ・数ヶ月~数年売れない場合もある | ・購入時と同じでネットから注文し、早ければ数日以内に売却が完了する |

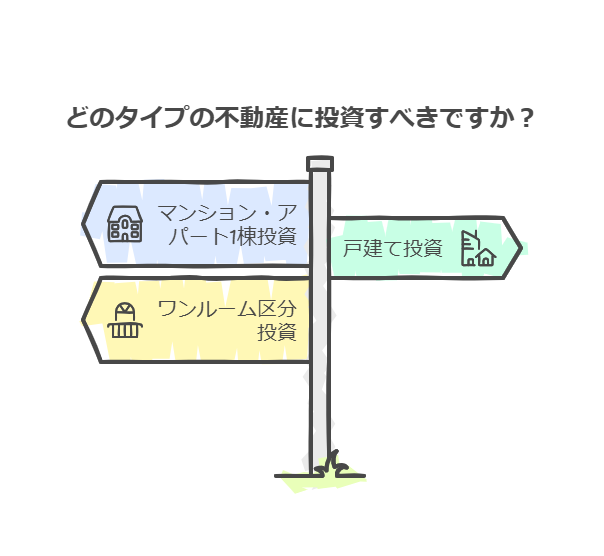

主な不動産投資の種類は3つ

マンション・アパート1棟投資

数戸~数十戸のマンションやアパートを1棟まるごと購入して運営する王道の手法で、主な特徴は下記のとおりです。

- 1棟が数千万円~数億円と高額なので銀行から融資(ローン)を受けることが前提

- まとまった家賃収入が得られるため、長期的には大きな利益となる

- ローンの返済が高額なので、空き部屋が増えたり修繕費用がかさんだりすると運営が厳しくなる

戸建て投資

一戸建ての中古住宅を購入して1世帯ずつに貸し出していく手法で、主な特徴は下記のとおりです。

- 1戸で数十万円~数百万円の費用がかかり、現金で買うのが一般的

- 比較的少額で始められ、DIYなど工夫次第でコストを削減できる

- 1戸あたりの面積が広いのでファミリー層が入居しやすく、長く住んでもらいやすい

ワンルーム区分投資

基本的には戸建て投資と同じで、マンションの一室を購入して1世帯ずつに貸し出していきます。戸建て投資との違いは下記のとおりです。

- 土地が自分の所有にならないので利活用の幅が限られる

- マンションの管理費用や修繕積立金など、そのマンションのルールに引っ張られる

- 1戸あたりの面積が狭いので単身世帯が多く、入退去の頻度が高くなりやすい

他にもある不動産投資

すべては紹介しきれませんが、不動産投資の手法は多岐にわたります。

例えば、店舗や事務所、太陽光発電、駐車場、民泊などがありますよね。必要な条件、メリットやデメリットが異なるため、先に紹介した3つの手法を応用して取り組んでいくことになります。

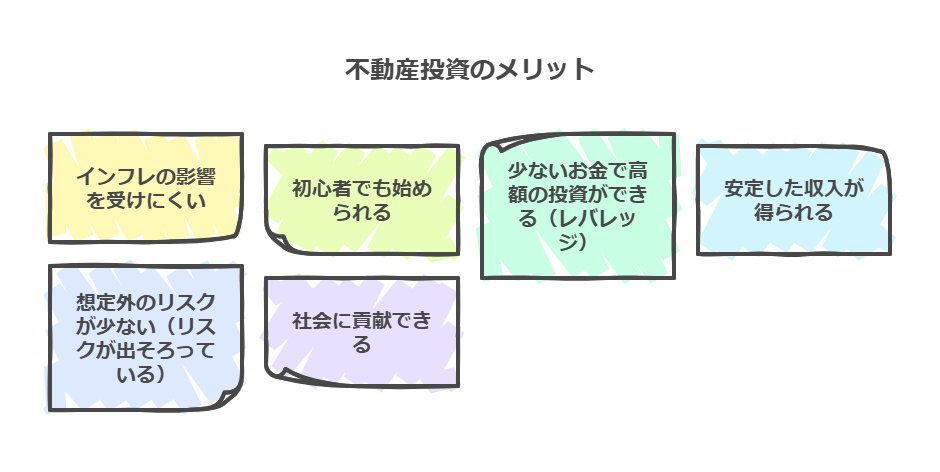

不動産投資のメリット6選

インフレの影響を受けにくい

仮に現金のまま300万円貯金しているより、300万円の不動産を買った方が価値は下がりにくい(むしろ上がる)といえます。

インフレとは、物価の上昇などによって、相対的に現金の価値が下がっていくことをいいます。今は100万円で買える車でも、同じものが10年後には120万円になっている、というようなイメージですね。

不動産投資は、先に紹介したインカムゲインとキャピタルゲインの2つの収入で成り立っています。物件の価値をうまく高めていけば、始めに投資した300万円を何倍にも増やせます。

現金預金の場合と比較してみましょう。

| 現金預金 | 不動産投資 |

| 10年間預けたままの300万円 (利息がほんの少しつきますがインフレを考えると価値は下がっています) | 10年間×60万円=600万円のインカムゲイン 200万円のキャピタルゲイン 合計で800万円 |

同じ300万円が10年でこれだけの差になるのが、不動産投資がインフレの影響を受けにくい理由です。

ただし株式投資などの金融資産もインフレ対策になるので、不動産投資だけのメリットというわけではありません。

初心者でも始められる

不動産投資は知識経験ゼロの初心者からでも始められます。もちろん勉強は必須ですが、専門的なスキルや資格がいるわけではないのが大きな魅力の一つです。

長期で運用する手法ですので、本業の合間にコツコツと行う副業にも向いています。私も副業として、休みの日に物件のリフォームに励みました。

少ないお金で高額の投資ができる(レバレッジ)

100万円の手持ち資金をもとに900万円のローンを組んだ場合、自分の資金だけでは買えなかった1000万円のアパートが買えます。

そこから毎月数十万円の家賃収入が得られるというのが「レバレッジ(てこの原理)」。

株式投資などの場合、「Amazonの株を買いたいから100万円貸してほしい」と銀行に相談しても当然ダメです。レバレッジを効かせられるのは不動産投資特有のメリットだといえます。

安定した収入が得られる

不動産投資の収入は安定しているといえます。

それは、一度物件に入居が決まればよっぽどのことがない限りすぐに引っ越すことはなく、数ヶ月~数年は家賃収入が入り続けるからです。

特にファミリー層の場合は、家財が多く頻繁に引越しづらいことや、子どもの学区を変えたくないなどの理由から長く住んでもらえる傾向があります。

景気や社会情勢に影響されにくく、安定した金額が入ってくることで将来の計画も立てやすいのは大きなメリットです。

想定外のリスクが少ない(リスクが出そろっている)

不動産投資は、「全く予想もしていなかったトラブルが起きて収入が激減する」ということが少ない手法です。

不動産投資(不動産賃貸業)は目新しい手法ではなく歴史が長いので、想定されるリスクが出揃っています。そのためリスクに対する備えがしやすいのがメリットの一つです。

具体的なリスクと対策は不動産投資のデメリット9選で解説します。

社会に貢献できる

不動産投資は社会に貢献していることを実感しやすい事業です。

どこに住むか、どんな家に住むかというのは暮らしに直結していますよね。自分の物件で暮らしてもらえて、さらに喜んでもらえたら不動産投資をやっていて良かったと思えるはずです。

例えば、住む場所が見つかりにくい生活保護の方に、安い家賃で入居してもらっている大家さんはたくさんいらっしゃいます。

2024年1月の能登地震では、自宅が被災した避難者の方に仮住まいとして物件を提供されている大家さんもXで拝見しました。

不動産投資のデメリット9選|なぜ「やめとけ」と言われるのか

不動産投資を検討すると必ず「やめとけ」という意見を目にします。金額が大きいうえにさまざまなリスクがあるので、対策を怠って失敗したときのインパクトが強いのが理由です。

しかし、メリットでも挙げたとおり不動産投資のリスクはほとんど出尽くしているので、正しく対策すれば大きな失敗は防げるともいえます。

空室リスク

空室リスクとは、募集しても入居してもらえず、家賃収入が減少するリスクのことです。インカムゲインを狙うには家賃収入がすべて(空室の間は収入ゼロ!)なので、最も対策しておきたいリスクの一つですね。

例えば、築年数の古い物件や郊外の物件は空室になりやすいです。周辺の家賃相場と比較して高すぎても空室リスクは高まります。

空室リスクの対策は下記のとおりです。

- 周辺環境の調査

そもそも賃貸の需要はありそうなのか、周りにどんな施設があるのか、家賃相場はどれくらいかなど、物件を買う前の調査でリスクを大幅に減らせます。 - リフォームで価値UP

周辺の物件とは違う魅力を出せば選んでもらいやすいので、価値を高める工夫が必要です。 - ターゲットを絞る

ファミリー層向け、単身者向け、ペット可、趣味に使えるなど入居者の層を絞ると選ばれやすくなります。

家賃滞納・家賃下落リスク

家賃が支払われなかったり、周辺環境や経済状況の変化で家賃相場が下がると、収益に大きく影響します。家賃滞納・家賃下落リスクはいつ起こるのか予測は難しいので、あらかじめ対策をとることが大切です。

家賃滞納・家賃下落リスクの対策は下記のとおりです。

- 保証会社を利用する

入居者に家賃保証へ加入してもらうことで、審査基準をクリアした人だけに入居してもらえるのでリスクを減らせます。万が一滞納があっても、保証会社から家賃が支払われるので安心です。 - 需要がある物件選び

ターゲット層に選んでもらえる場所か、まわりにどんな施設があるか、ほかのライバル物件の家賃はどうかなど、しっかり調査して物件を選ぶことが重要です。 - 物件の価値を高める

住んでいる人が退去して、次の入居者が決まるまでの間にリフォームや設備更新で物件の価値を高めます。先輩大家さんの中には、「DIYで棚を一つ付けると家賃を1000円上げる」というマイルールを課している方もいらっしゃいました。

価値が下がるリスク(価格変動リスク)

不動産を売買するときの価格は日々変わるのが特徴です。経済状況や人口の増減などで上下しますし、ほとんど変わらず安定している場所もあります。

いくら家賃収入を得られたとしても、建物自体が大幅に値下がりすると最後に損をしてしまうこともあり得るのが価格変動リスクです。

不動産投資の成功はインカムゲインとキャピタルゲインの合計で決まることについては先にお伝えしました。

価格変動リスクの対策は下記のとおりです。

- 長期目線で考える

長く運用すればするほどインカムゲインだけで投資費用が回収できるので、売るときに多少値下がりしても丸々プラスになります。 - 市場調査を定期的に行う

物件を買うときはもちろん、運用中も周りの価格相場がどう推移しているのか調査します。その地域の人口の増減予測を調べて、賃貸の需要がどうなっていくのか計画を立てることも重要です。市場調査には次のサイトが参考になります。- 全国地価マップ(公的な土地の価格がわかる※実際に売れる価格とは違うので注意)

- 不動産ライブラリ(実際に取引された価格が地域ごとにわかる)

- 国立社会保障・人口問題研究所のサイト(地域ごとに将来の人口予想がわかる)

- 地域やタイプが偏らないよう分散

投資の鉄則である分散は不動産投資でも同じです。同じ県内でも複数の市に所有する、単身向けと家族向けをそれぞれ所有するなどの対策は値動きに差が出るのでリスクを抑えられます。

災害リスク(火事・地震・水害に備える)

日本で不動産投資をする以上、災害からは逃げられません。しかし、物件選びと保険への加入で致命的な損失はほとんど防げるので、意外に恐れる必要はないのが災害リスクです。

災害リスクの対策は下記のとおりです。

- 立地と物件を正しく選ぶ

立地は、自治体が公表している災害マップ(ハザードマップで検索)を見て、リスクの低い地域を選びます。物件は昭和56年6月以降に建てられたものを選びましょう。理由は、この年に大きく耐震基準が改正されているからです。 - 保険に加入

立地と物件を慎重に選んでも被災する可能性はゼロになりません。火災保険と地震保険でほぼすべての災害に対応できますので、万が一のために必ず加入しましょう。 - 定期的なメンテナンス

建物の老朽化や敷地の環境が悪いと被害が大きくなります。屋根や外壁が傷んでいないか、庭に草やゴミが放置されていないかを定期的に確認しましょう。

金利リスク(金利が上がって支出が増える)

銀行から融資を受けて物件を購入する場合、初めに決められた金利がずっと続くわけではありません。経済状況によって銀行の金利はどんどん変わりますので、上がってしまうと毎月の返済額が増え、収支計画に大きな影響が出ることを金利リスクといいます。

5000万円の融資で金利が1%上がると、単純計算で年間50万円の支出増!

金利には固定金利と変動金利があります。固定とはいえ、「⚪︎年間は固定」というものが多いので注意が必要。固定金利は変動金利より高く設定してあるのも特徴のひとつです。

金利リスクの対策は下記のとおりです。

- 金利上昇を見込む

金利が上がっても収益が出るようにはじめから計画しておきます。逆にいえば、金利が1%上がっただけでマイナスになってしまうような計画は立てるべきではありません。 - 銀行の開拓

さまざまな銀行と繋がりを持っておくことで、金利が安いところに借り換えてリスクを抑えられます。 - 固定金利を選ぶ

変動金利より利率が高いことがデメリットですが、収益の目処が立つ場合は固定金利の方が安定して運用できます。

すぐ売れるわけではない(流動性リスク)

資産が現金化しやすいことを「流動性が高い」という言い方をします。

不動産は自分が売りたいタイミングで売れるとは限らないので、流動性が低い資産です。急に現金が必要になって売ろうとしても買い手が見つからず、想定以上に値下げをせざるを得ない状況になる恐れがあります。

流動性リスクの対策は下記のとおりです。

- 売りやすい立地で戦う

極端にいえば、買いたい人(住みたい人)が多い地域であればどんな物件でも売れます。人口の推移や周辺の住宅状況の調査を怠らないようにしましょう。 - 十分な資金を確保

焦って売ろうとすると、無理な値下げ交渉に応じなければならず損失が大きくなります。「売れても売れなくても構わない」という姿勢で資金を確保しておきましょう。 - 満室経営

特にアパートやマンションの場合、買おうとする人は同じ不動産投資家に限られます。空室だらけのアパートより満室のアパートの方が買ってもらいやすいので、堅実な経営で流動性リスクに対応しましょう。

初期投資が必要

購入にあたっては不動産自体の費用だけでなく、手数料、税金、修繕費、銀行融資であれば頭金など、まとまった費用が必要です。高額な初期投資は初心者にとって大きな負担になります。

私の場合は、空き家になった中古戸建てを購入してリフォームするまで下記のような費用がかかりました。

- 物件価格:30万円

- 仲介手数料(不動産業者へ):2万円

- 不動産取得税:4万円

- 固定資産税の日割り:7千円

- リフォーム費用:350万円

- 合計:約390万円

加えて銀行融資であれば、融資額の1~3割の頭金がいることもあります。最初にしっかり資金計画を立て、次に紹介する維持管理費用も踏まえて、いつどんな費用がかかるのか洗い出しましょう。

あらかじめわかっていれば漠然とした不安は解消されます。

維持管理費用(ランニングコスト)がかかる

不動産は持っているだけで費用がかかります。先述した初期費用と併せて、物件を購入する前にすべて計算に入れなければ成功に近づけません。

物件を維持していくための費用の例は下記のとおりです。一部は私が実際に払っているもので、金額は手法によって差が大きいので省略しています。

- 火災保険料

- 家賃保証更新料

- 固定資産税・都市計画税

- 管理委託費(不動産業者に管理してもらう場合)

- 広告費(不動産業者に入居者募集してもらうための費用)

- 修繕積立金

- 原状回復費(入居者が退去したときに大家が負担して直すための費用)

- ローンの返済

- 所得税

年間の家賃収入から、これらの維持管理費用を差し引いたものが手残り(利益)です。必ず物件を買う前にすべて計画に入れて検討しましょう。

短期で稼ぐことはできない

不動産投資は長期的な目線で運営していくことが大前提です。株のトレードのように短期的な売買で収益が出る仕組みではないことに注意してください。

不動産投資が長期で稼ぐ仕組みである理由は下記のとおりです。

- 銀行は「不動産賃貸業」に融資している

そもそも短期的に不動産を売買して稼ぐビジネスに融資は受けられません。かといって現金だけで購入と売却を繰り返すのは現実的ではないですよね。 - 家賃収入こそ安定した収入源

定期的に安定した金額が見込めるのが不動産投資最大の魅力です。売却益だけを狙って物件を持っているだけでは宝の持ち腐れになります。 - 値動きは予測不能で流動性リスクあり

不動産価格の動きは予測できません。周辺環境の変化で大きく違って、先述した流動性リスク(すぐに現金化できない)もあるので計画どおりに利益を生むことは難しいです。

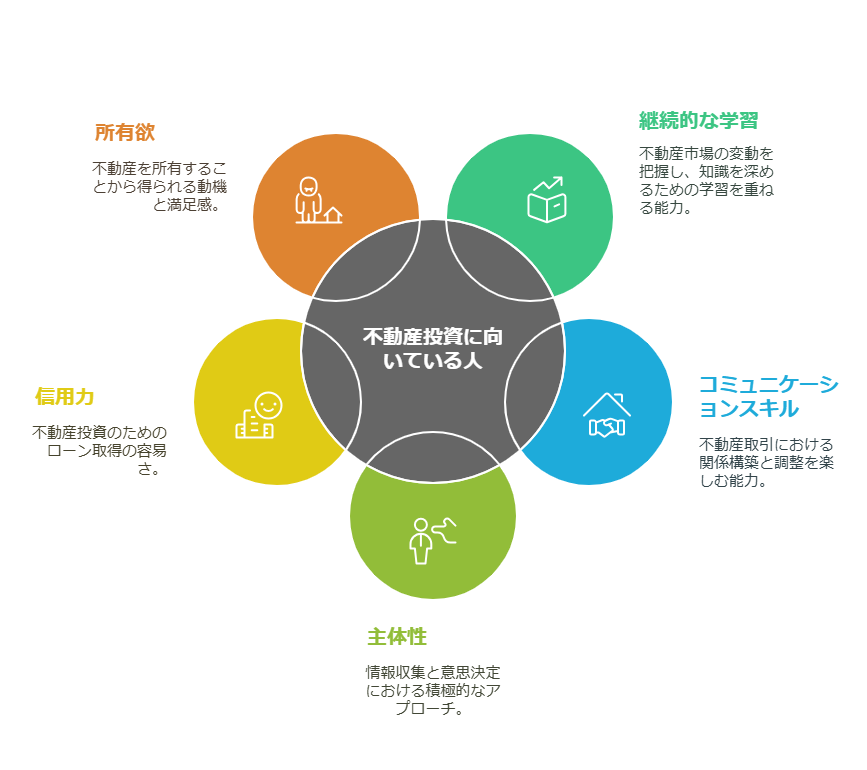

不動産投資に向いている人

勉強を続けられる人

ほかの事業と同じように、不動産投資も勉強に終わりはありません。これには下記のような理由が挙げられます。

- 経済状況や法律が常に変わり続けるので、新しい情報や手法を知っておく必要がある

- 大金を動かす決断をするために、知識と経験が必要

- 先輩大家さんに教えを請うときは基礎知識が必要で、自分が持っている情報や体験談が共有できるとなお良い

関係者とのコミュニケーションが苦痛でない人

不動産投資は物件を探すところから、最後に売るときまで関わる人が多いのが特徴です。

「付き合いがあるからこの金額で良い」など、それぞれの関係性によって成果が大きく変わることがあります。

関わりのある人の例は下記のとおりです。

- 不動産仲介業者

- 売り主、買い主

- 周辺住民

- 不動産管理業者

- 工務店、修理業者

- 入居者

- 銀行

- 大家仲間

主体的な人

ベテランの大家さんでも成功している方々は、常に改善を繰り返してちょっとでも家賃を上げるために行動されています。

不動産投資は一旦入居があれば基本的に家賃収入がありますが、地方では特に家賃と物件価格が下がっていくので価値を高める工夫が必要です。

ローンが組みやすい属性の人

年収が高く、安定した職種の人は融資が受けやすいので有利だといえます。1000万円までしか借りられない人と、5000万借りられる人では必要な自己資金が大きく変わるからです。

所有欲を満たしたい人

人によるかもしれませんが、同じモノを所有するなら資産にならないものより不動産の方がオススメだと思っています。株などに比べると実物がそこにあるので、より自分が所有している感覚が味わえるはずです。

不動産投資に向いていない人

業者に任せっぱなしにする人

不動産投資の失敗事例は、ほとんどの場合で業者に勧められるまま購入し、管理も丸投げの状態です。

自分の物件のことを本気で考えられるのは自分だけですし、自分の事業なので他人に任せっきりではうまくいきません。

不動産投資を不労所得だと思っている人

不動産投資は「不動産賃貸事業」です。

雨漏りした、設備が壊れた、家賃滞納があったなど、トラブルに対応しながら悪戦苦闘するのが普通なので不労所得とはいえません。

家計・貯蓄に余裕が無い人

多い場合は自己資金が数百万必要なので、少額からすぐ始めたい人には向いていません。

仮に始めたとして、貯金が難しく家計管理がうまくいっていない状態では成功しにくいでしょう。突発的な修繕などに対応できないからです。

長期的な目線がない人

不動産投資は家賃収入で利益を出すのが前提で、数ヶ月〜1年で大きく稼ぐものではありません。利回り20%だとしても、投資資金を回収するのに5年はかかります。

一つの物件で5~10年の計画を立てて着実に取り組んでいきましょう。

≫利回りについてはこちらをご覧ください。

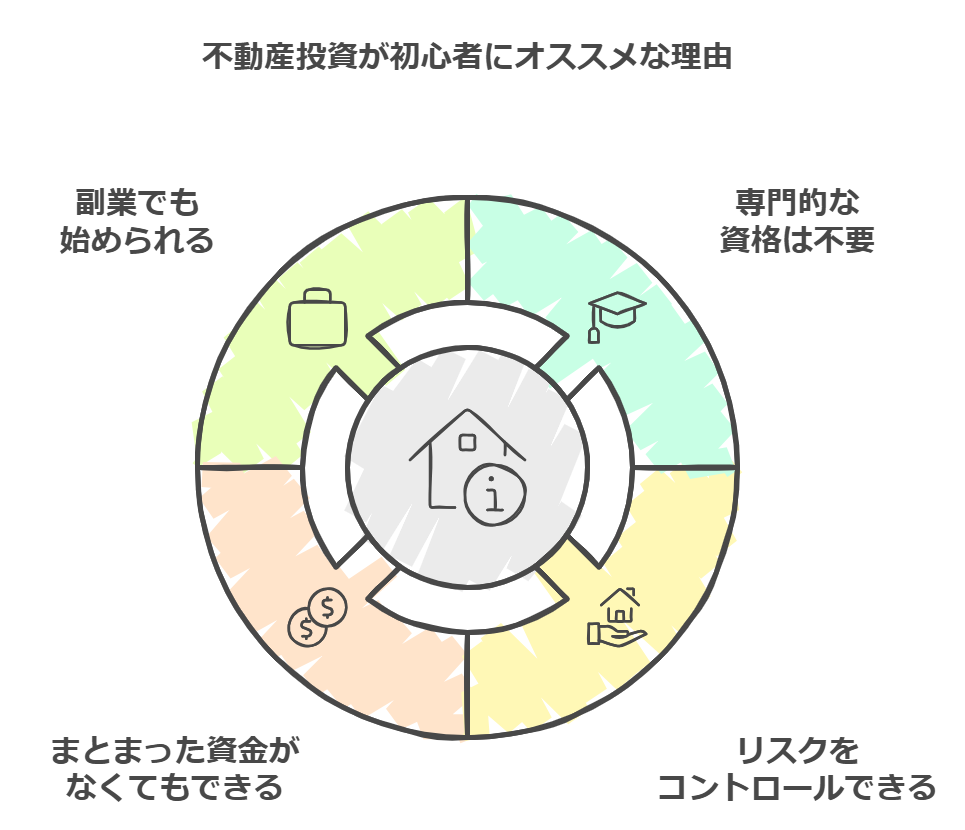

不動産投資が初心者にオススメな理由

副業でも始められる

不動産投資は副業で何か始めたい方にオススメできます。理由は下記の5つです。

- 本業以外のすきま時間で勉強、リサーチができる

- 本業の安定した収入があることで致命傷になりにくい

- 修繕や入居者管理などはプロに任せられるので自分は本業に専念できる

- 本業以外の時間でコツコツDIYすることで経費を削減できる

- 経営の視点が持てるので本業にも活きる

私も副業で不動産投資に取り組んでいますが、本業の支障になることは全くありません。

専門的な資格は不要

不動産投資を始めるのに◯◯士のような専門の資格は不要です。始めようと思えば誰でも始められるので初心者の方にオススメできます。

不動産の資格で代表的なものに、宅地建物取引士(宅建)があります。宅建の資格は売買の仲介に必要なもので、大家になるために必要な資格ではありません。

資格を取るための勉強より、各分野のプロに依頼するための知識を学んだり、自分でDIYするための技術を学ぶ方が成功への近道です。

まとまった資金がなくてもできる

不動産投資を始めるには初期投資が必要です。これはデメリットにもなり得ますが、サラリーマンの方でも用意できる金額で始められるのでオススメの理由に挙げました。

いくら初期投資すれば月5万円(年間60万円)の収入が得られるか、株式投資とくらべるとわかりやすくなります。

| 不動産投資の場合(利回り10%~20%を想定) | 株式投資の場合(利回り4%を想定) |

| 年間60万円÷0.15=400万円の資金が必要 さらに不動産投資の場合、同じ400万円の自己資金で融資を使ってアパートを購入できれば、月10万円~20万円の収入も全く不可能ではない | 年間60万円÷0.04=1500万円の資金が必要 |

≫利回りについてはこちらをご覧ください。

リスクをコントロールできる

先述のデメリットで紹介したリスクに一つずつ対策していけば、致命的な失敗は防げるのがオススメの理由です。

ある日突然価値がゼロにはならないので、自分の努力次第でリスクをコントロールできます。極端な話、災害で物件が損害を受けても保険で修理できると考えれば、漠然とした不安は減るのではないでしょうか。

利回りの相場

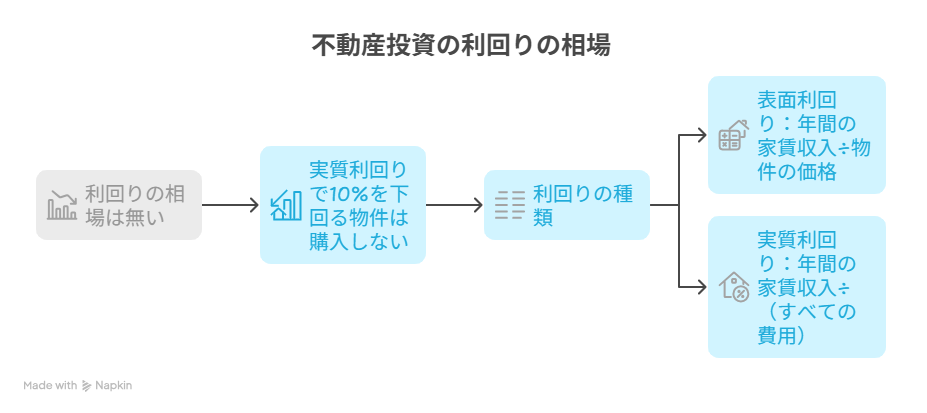

利回りに相場は無い

利回りに相場はありません。利回りの基準が手法や事業の計画によりバラバラで、計算にどの費用まで含めるかは場合により異なるからです。

あくまで目安ですが、私は実質利回りで10%を下回る物件は購入しないと決めています。理由は、10%以下だと投資額を回収するのに10年以上かかる計算となり、維持管理費用や周辺の経済状況が予測しづらいためです。

利回りの種類

利回りには「表面利回り」と「実質利回り」があります。表面利回りは参考程度にして、事業の計画は必ず実質利回りで行ってください。

- 表面利回り:年間の家賃収入÷物件の価格

- 実質利回り:年間の家賃収入÷(物件の購入にかかるすべての費用+物件を維持管理するために年間にかかるすべての費用)

※費用の種類は先述していますのでそちらをご覧ください

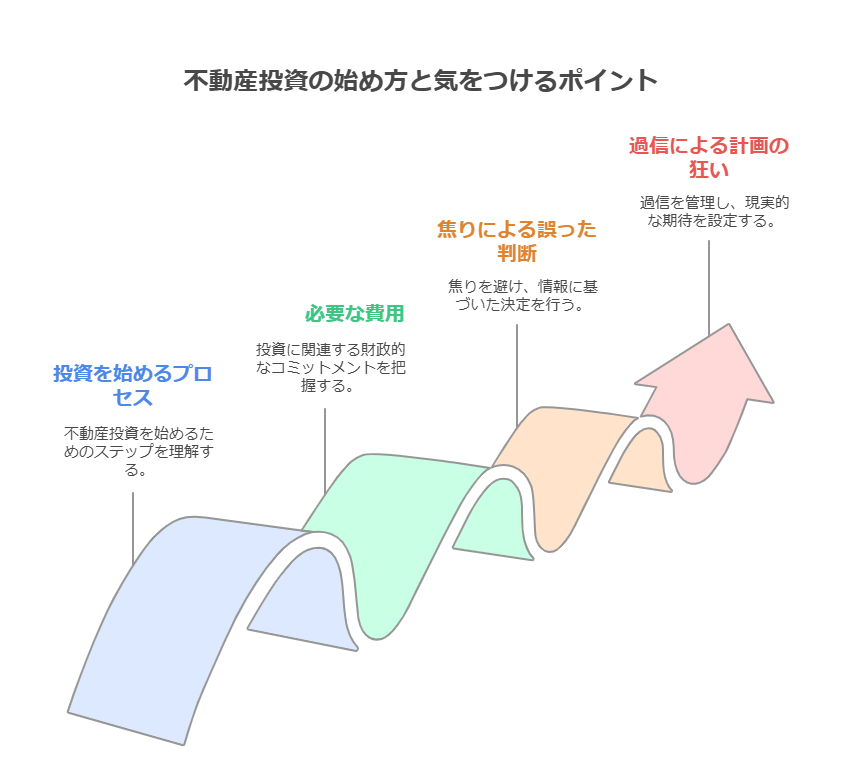

不動産投資の始め方と気をつけるポイント

始めるまでの流れ

詳細な説明は省きますが、ゼロから不動産投資を始めるためにすべきことは下記のとおりです。

- 本を10冊読む

- 不動産サイトで物件を探してシミュレーションする

- 実際に物件を見に行ってシミュレーションする

- 融資を検討するなら金融機関に物件を持ち込んでから②③を繰り返す

- 不動産投資のコミュニティ(大家の会、オンラインサロン)に参加して相談する

- 焦らず1~5を繰返して自分の投資基準を作る

- 基準を満たす物件が見つかったら購入申込みをする

始めるための費用

デメリット9選の初期費用でご紹介したように私の場合は融資無しの中古戸建て住宅で、約390万円の初期費用がかかりました。

銀行融資を受けるかどうかは下記のとおり投資手法によって決まります。

- マンション・アパート1棟投資

数千万円以上の費用が必要なので融資が前提です。物件価格の20%を目安に初期費用を準備してください。 - 戸建て投資

基本的に現金のみで購入する手法です。物件の購入費用は現金で、リフォーム費用を融資してもらう方法もあります。これは銀行とのつながりができるのがメリットです。 - ワンルーム区分投資

戸建て投資と同じく基本的に現金で購入します。維持管理費用が高く利益が出にくいことが多いので融資はオススメしません。

失敗しやすいポイントは焦りと過信

私が失敗したのは焦って物件を購入し、「数ヶ月で仕上げられるだろう」と過信したことが原因です。焦らず時間をかけて調査して、何度もシミュレーションを繰り返してください。

確信を持って購入すればほぼ失敗することは無いと考えています。逆に言えば「勝てる」と思わなければ買わないことです。

焦りで間違った判断をする

不動産は買うときも売るときも、焦った方が負けます。もちろん本当に良い物件なら即断即決が良いのですが、それは見る目が養われている人の場合だけです。

私の場合は物件の価格が数十万円だったこともあり、とにかく始めてみることを優先して買い急ぎました。

その結果リフォームの計画を十分シミュレーションできず、想定以上に費用がかかることに…

過信で大幅に計画が狂う

物件を買ったときは「数ヶ月でリフォームを完成させて入居募集できるだろう」と過信していました。もちろん全く計画どおりには進まず、リフォームが完成するのに2年間かけています。

結局入居付けできず売却することになり、やりたかったことの多くを諦めざるを得ませんでした。

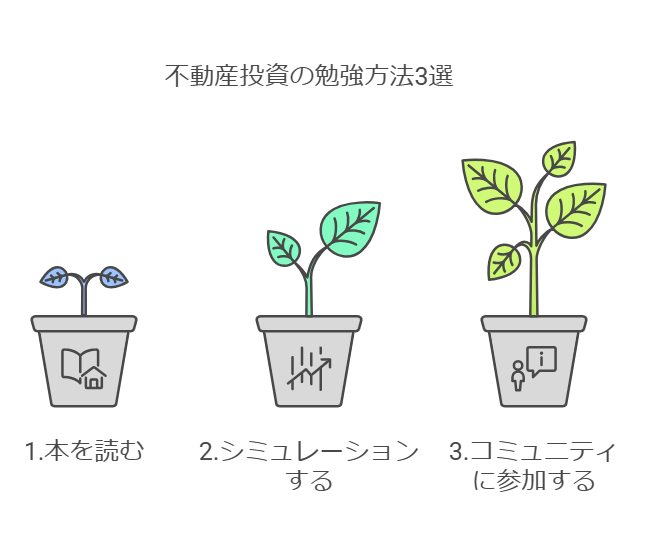

不動産投資の勉強方法3選

不動産投資の始め方と気をつけるポイントでお伝えしたことがそのまま勉強方法でもあるので詳しくご紹介します。次の3つを「焦らず」「過信せず」取り組みましょう。

10冊以上の本を読む

あまり吟味せずに気になった本を片っ端から10冊程度読んでみてください。ここで重要なのは、どの本でも共通して書かれていることが最も大事なポイントだということです。

何冊か読んでいるうちに、自分の環境や目的に合いそうな手法がだんだん見えてくるはずです。

シミュレーションする

物件を探して目に止まった物件の収益が、いくらになるのかシミュレーションしましょう。その中で収益が見込めそうなものは実際に現地を見に行き、またシミュレーションを繰り返します。

何度も繰り返すと見るポイントがわかるようになってきます。

住んでいる地域の大家さんコミュニティに参加する

行動の順番としては最後に挙げていますが、これが最も重要だと思っています。

私は大家の会に参加したことで視界が開けました。ご自身の住んでいる地域に大家の会が無いか調べてみてください。オンラインでもコミュニティがあるのでそちらもオススメです。

大家の会への参加を強く強くお勧めする2つの理由をご説明します。

先輩大家さんと会うと考え方が変わる

大家の会には実際にバリバリ稼いでいる大家さんが在籍しているので、努力次第で「本当に稼げるんだ」と実感できます。

先輩大家さんに具体的な相談ができる

しっかり勉強したうえで真摯に相談すれば、具体的なアドバイスをもらえることがあります。何度も交流するなかで一緒に物件を見てもらえたり、運用している物件を見せてもらえたりすることもあるので本当に勉強になりますよ。

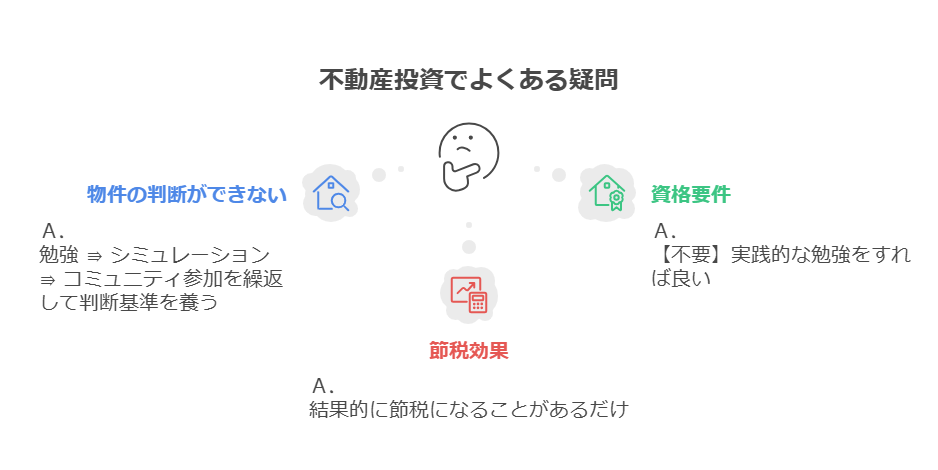

不動産投資でよくある疑問

Q.物件を見ても良いか悪いか判断できない

A.

先述した勉強方法を試していただければ、少しずつ自分なりの基準ができます。私はメモアプリにチェックリストを溜めていって、物件を見るときの大事なポイントがわかるようにしています。

自分なりの考えを持って大家の会で相談してみると、実践的なアドバイスがたくさんもらえますよ。

Q.不動産投資に宅建の資格は必要か

A.

知識は決して無駄にはなりませんが、資格が無ければ大家業ができないわけではありません。

資格試験であれば、「不動産投資実務検定」の講義がとても勉強になりました。宅建とは違って国家資格ではありませんが実務的な内容が学べます。

Q.不動産投資は節税になるのか

A.

「結果的に節税になることがあるだけで、節税を目的にすると成功しない」と理解しましょう。

不動産投資は利益を出すことが大前提です。「収益は少しかほぼゼロだけど、節税になるからトータルプラスになる」というのはよくある失敗例なので本当に注意してください。

まとめ

不動産投資のメリット・デメリットを踏まえて挑戦したいと思われたら、まずは気になった本を読むところから始めてください。

不動産投資は地道に知識と経験を積み重ねていけば、ゼロから始める初心者の方も成功できる手法です。一緒に頑張りましょう!

コメント